Bisher sind die meisten Stand-Alone Batteriespeicher im Regelleistungsmarkt aktiv, insbesondere in der Primärregelleistung (FCR). Aufgrund der vergleichsweise geringen Marktgröße und möglichen Kannibalisierungseffekten (siehe Teil 1 und Teil 2 der Artikelserie), werden Batteriespeicher zunehmend auch für den Stromhandel konzipiert.

Die historischen Einnahmen, die Speicher durch Arbitrage im Stromhandel erzielen können, wurden bereits in diesem Artikel vom Dezember 2021 diskutiert. Die Betrachtung fand jedoch ohne eine Analyse der Preisveränderungen durch zusätzliche Speicher statt. Ähnlich wie im Beitrag zur FCR und aFRR stelle ich daher die Frage:

In welchem Ausmaß hätte eine zusätzliche Flexibilität von 100 MW die historischen Marktpreise beeinflusst?

Marktüberblick

Es gibt es im Wesentlichen zwei Möglichkeiten, Strom zu handeln: Den außerbörslichen OTC-Handel (Over-the-Counter) und den Handel an einer öffentlichen Strombörse. In Deutschland werden etwa 75 % der gesamten Handelsmenge im OTC-Handel abgewickelt. Hierbei findet der Handel entweder direkt zwischen Anbietern und Käufern statt, die einen Kaufvertrag abschließen, oder über einen Broker auf einer elektronischen Plattform. Die Vertragsdetails sind nicht öffentlich, aber der Strompreis im OTC-Handel orientiert sich normalerweise am Preis der öffentlichen Strombörsen.

In meiner Analyse habe ich mich auf Daten der EPEX SPOT konzentriert. Diese Strombörse ist Marktführer in Deutschland und hat einen Marktanteil von über 90%. Daher dürften die EPEX-Preise auch die Grundlage für viele OTC-Verträge sein. Hier werden die folgenden Handelsprodukte angeboten:

- Day-Ahead Auktion (~20.000 MWh pro Stunde)

- Intraday Auktion (~1.000 MWh pro Stunde)

- Kontinuierlicher Intraday Handel (~7.000 MWh pro Stunde)

Der Vergleich zeigt, dass die Intraday-Auktion und der kontinuierliche Handel deutlich kleiner als die Day-Ahead-Auktion sind. Um den Preiseffekt zu schätzen, habe ich die Day-Ahead-Auktion ausgewählt. Würde eine Flexibilität von 100 MW im Intraday-Markt auftreten, hätte dies wahrscheinlich einen deutlich größeren Einfluss auf die Preise. In der Day-Ahead-Auktion stellen 100 MW zusätzliche Flexibilität nur einen Anteil von 0,5% des Marktes dar. Im nächsten Abschnitt berechne ich die Auswirkungen auf der Grundlage der historischen Auktionsdaten.

Berechnung der Gleichgewichtspreise

Für die Analyse habe ich den Schnittpunkt von Angebot und Nachfrage basierend auf den DE Day-Ahead Auction Aggregated Curves zwischen 2020 und 2022 berechnet. Ich habe nur Einzelstunden-Gebote berücksichtigt und Block-Gebote außer Acht gelassen, um die Komplexität zu reduzieren. Sollte jemand eine effiziente Methode zur Berücksichtigung von Block-Geboten im Clearing-Prozess mit Python oder R kennen, würde ich mich über einen Tipp freuen.

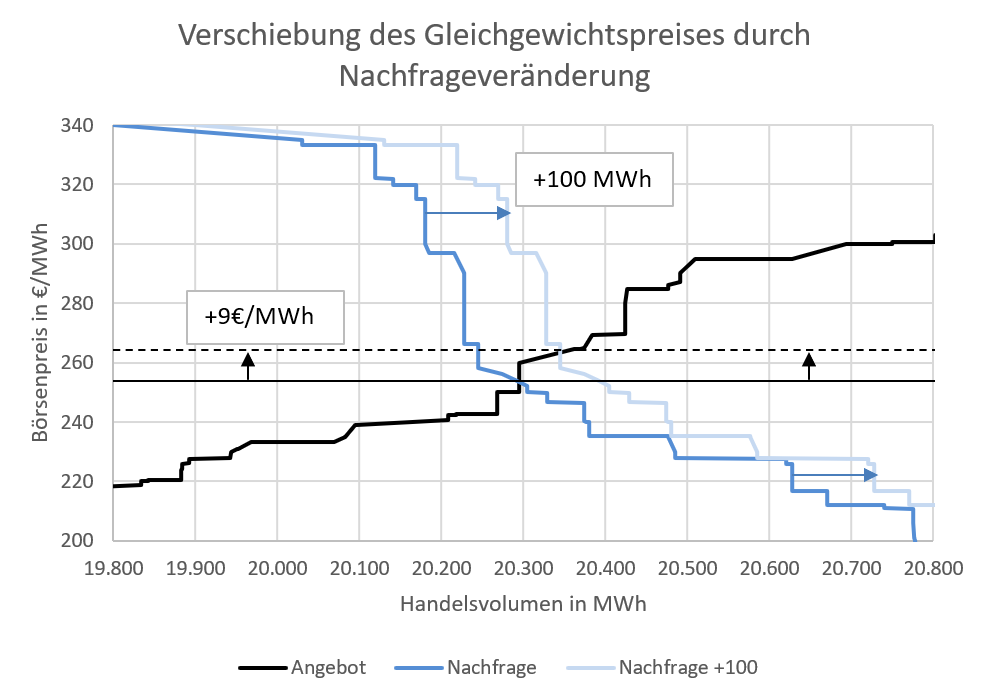

Der Gleichgewichtspunkt definiert den Preis, bei dem das Volumen von Angebot und Nachfrage gleich ist oder – bei Fehlen eines exakten Punktes – am ähnlichsten ist. Um den Einfluss einer zusätzlichen Flexibilität von 100 MW auf den Strommarkt zu ermitteln, habe ich den Gleichgewichtspreis für jede Stunde ohne diese Flexibilität berechnet. Anschließend wiederholte ich die Berechnung, allerdings mit einer um +/- 100 MWh angepassten Nachfragekurve. Ich habe dazu ein R-Skript erstellt, das ich bei Interesse gerne zu Verfügung stelle.

Die Auswirkungen sind in der folgenden Grafik veranschaulicht, hier erhöht eine Steigerung der Nachfrage von 100 MWh den Strompreis um 9€.

Abschätzung der Preiseffekte durch Batteriespeicher

Um den Preiseffekt zu schätzen, habe ich die Analyse mit einem hypothetischen 100 MW/100 MWh Speicher durchgeführt. Ich bin davon ausgegangen, dass der Speicher einen Vollzyklus pro Tag durchläuft. Er kauft jeden Tag zum niedrigsten Preis und verkauft zum höchsten Preis. Ich habe dabei nicht berücksichtigt, dass der höchste Strompreis an manchen Tagen zeitlich vor dem niedrigsten Strompreis liegt und der Speicher daher nicht geladen werden könnte.

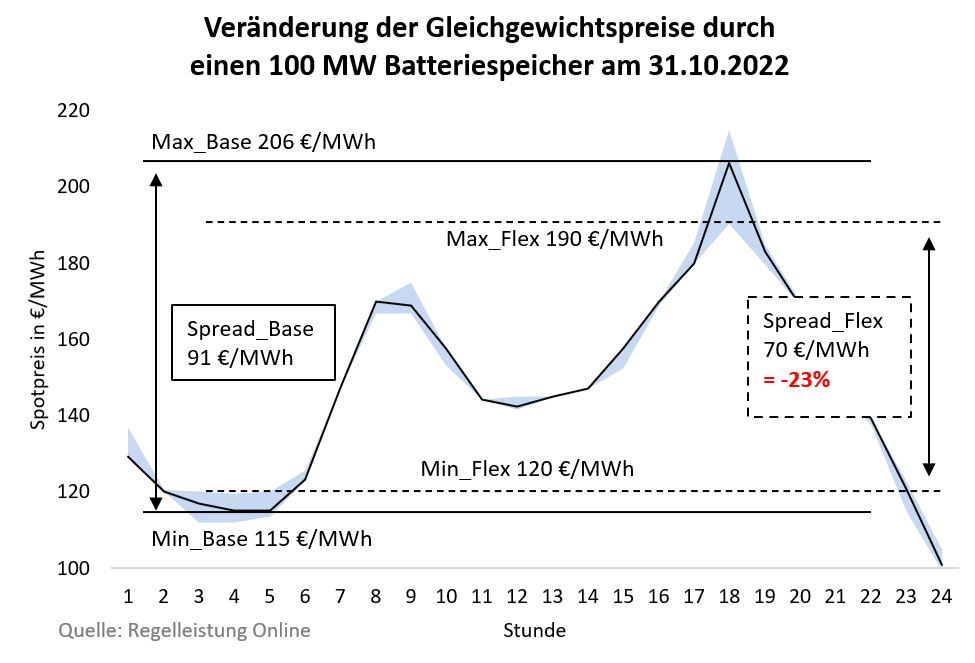

Der Strompreis in der niedrigsten Stunde steigt durch die zusätzliche Nachfrage des Speichers und der Preis in der teuersten Stunde sinkt durch die Erhöhung des Angebots. Insgesamt dämpft der Speicher Preisspitzen und -täler und verringert die Differenz zwischen dem minimalen und maximalen Strompreis. Der Effekt ist in der folgenden Grafik dargestellt.

Im gegebenen Beispiel ziehen wir zunächst Stunde 4 in Betracht – ohne Speicher beträgt der Strompreis hier 115 €/MWh. Wenn der Speicher diese Stunde für den Kauf nutzt, erhöht sich der Preis auf 120 €/MWh. Den entgegengesetzten Effekt beobachten wir in Stunde 18 – hier reduziert sich der Preis durch das erhöhte Angebot von 206 €/MWh auf 190 €/MWh. Insgesamt verringert der Einsatz des Speichers die Preisdifferenz zwischen dem Höchst- und Tiefstpreis von 91 €/MWh auf 70 €/MWh.

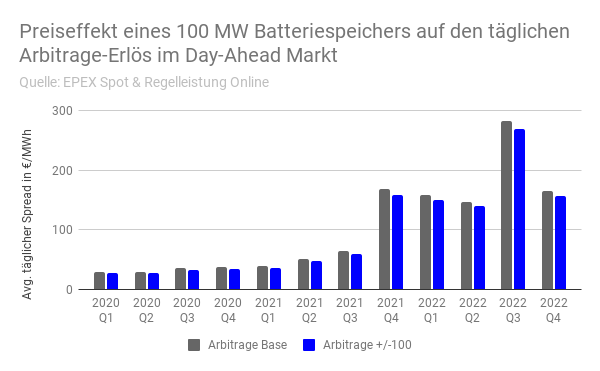

Betrachten wir den Zeitraum von Januar 2020 bis Dezember 2022, so zeigt sich folgendes: Durch den Einsatz eines 100 MW/100 MWh Speichers hätte sich die Spanne zwischen dem minimalen und maximalen täglichen Strompreis um 5,3% verringert. Dieses Ergebnis ist überraschend, da eine Einheit mit einem Marktanteil von nur 0,5% den Marktpreis um jeweils etwa 2,5% nach oben und unten verschieben kann. Die quartalsweisen Effekte sind im nächsten Diagramm dargestellt und zeigen, dass die Reduzierung des täglichen Preisunterschieds zwischen 4,6% und 7,4% schwankt.

Zusammenfassung und Fazit

Die Auswertung zeigt, dass ein 100 MW/100 MWh Batteriespeicher, der Arbitrage im EPEX SPOT-Markt betreibt, seine eigenen Einnahmen um 5,3% reduziert. Dieser relativ große Kannibalisierungseffekt hat mich ehrlich gesagt überrascht. Ich dachte, dass ein zusätzlicher Akteur mit einer zusätzlichen Nachfrage/Angebot von 100 MWh im Gesamtmarkt untergehen würde. Derzeit befinden sich zahlreiche Batteriespeicherprojekte der besprochenen Größenordnung in der Planungsphase und es wird erwartet, dass zumindest ein Teil ihrer Kapazität im Day-Ahead-Markt zum Einsatz kommt. Dadurch könnte sich langfristig der Marktwert von Wind- und PV-Projekten stabilisieren.

Die Berücksichtigung von Block-Geboten könnte den beobachteten Effekt möglicherweise abschwächen – diesbezüglich würde ich mich über jede fachkundige Meinung freuen. Außerdem ist davon auszugehen, dass bei größeren Preisveränderungen, Akteure aus dem OTC-Handel in den öffentlichen Markt wechseln, was die Preise stabilisieren würde. Zusätzlich vernachlässigt die Auswertung den Stromhandel mit den Nachbarländern (Market Coupling). Trotz dieser Faktoren halte ich es für unerlässlich, die hier beobachteten Effekte in die Rentabilitätsberechnungen für Batteriespeicher einzubeziehen.

PS: Ich möchte mich bei den Kollegen der EPEX SPOT bedanken, die mir die Erlaubnis zur Veröffentlichung der Auswertung erteilt haben. Vielen Dank auch für das Feedback zum Artikel von Emil Kraft vom KIT, sein Team hatte sich die Effekte für den Intraday-Markt angeschaut.

Guten Morgem.

Ich war sehr überrascht von den Ergebnissen des Artikels, den Sie über die Bereitstellung von 100 MW Flexibilität und deren Auswirkungen auf die Preise im Tagesmarkt veröffentlicht haben. Es handelt sich um einen sehr großen Effekt auf die Differenz zwischen Höchst- und Mindestpreis.

Wir arbeiten/studieren die wirtschaftliche Machbarkeit von autonomen Speicherprojekten im iberischen Markt (OMIE). Die Idee wäre, dass diese Projekte in einer ersten Phase im Arbitrage-Modus (täglich und intraday) arbeiten und in Zukunft am mFRR-Markt teilnehmen. Der primäre Dienstemarkt in Portugal (Primäre Regelleistung) wird derzeit nicht vergütet.

In der iberischen Halbinsel beobachten wir in den letzten Monaten große Schwankungen (mit langen Zeiträumen, in denen der Tagespreis den ganzen Tag über null ist) aufgrund des starken Wachstums der Solarenergie in Spanien und Portugal. Angesichts der Solarenergieziele in Portugal und Spanien wird der Kannibalisierungseffekt eine starke Realität sein.

Wäre es möglich, Ihre Analyse auf den OMIE-Markt anzuwenden? Wäre es möglich, eine Partnerschaft einzugehen?

Freundlichen Gruessen

Manuel Azevedo

Ich würde mich auch sehr über das hier angewandte R Skript interessieren. Gerne an die unten angegebene EMail Adresse senden.